会社運営資金必要額の算定

会社を運転するにあたって必要となってくる金額から、現在の現預金残高を差し引いて、会社に不足している資金を算定し、不足資金分についてを融資を活用しましょう。

とはえ、会社の運転資金を算定することについてお悩みの方も多いと思います。

順を追って整理しましょう。

下記例の場合には、1~4の順を追って試算しますと350万円+105万円+107万円△現預金残高300万円=262万円を必要融資額と試算されます。

Ⅰ.決済期間と売上債権の回収期間のズレによる必要な運転資金の算定

多くの会社は、売上債権の回収に先立って、商品を仕入れたり、従業員に対する給与を支払ったりと入金より先に支払いが生じます。

会社に潤沢な資金を確保していない場合、支払いが先に生じることで資金ショ-トしてしうことがあります。

入金のサイクルと支払いのサイクルを把握したうえで、会社の運転資金を算定しましょう。

【留意点等】

●売上債権が長期にわたると、会社の資金繰りが悪化するだけにとどまらず、貸倒れのリスクも高まりますので、売上債権については意識的に早急に回収できるように準備しましょう。

●債務支払いについては、できる限り引き延ばせるように取引会社と交渉することで資金繰りに余裕ができるようにすることは大事です。

●早期売掛立替金回収を目的としたカード決済は、決済手数料負担の費用増加により、資金繰りの観点から悪循環になるリスクがあります。決済手段を増やすことは良いことですが、決済手数料とのバランスを考慮しましょう。

●請負業務が多い場合には、売上が確定し業務が完了するまで数か月の期間を要することが多く、売上債権を回収するまでに一定期間を要するため、資金ショ-トを起こす懸念があるため、より手許に資金を確保する必要があります。

【必要資金】

●ひと月の平均売上高100万円で売掛金の回収サイクル期間が2ケ月・販売費及び一般管理費が50万円とすると、最低350万円の現預金残高がない場合には、会社運営に赤信号がついています。

決済資金必要額350~500万円=売上債権100万×2+販管費50万/月×3~6ケ月

Ⅱ.人員増強により売上増加に対応による金額

会社経営がある程度形になってきたら、人員補強によって会社の規模が大きくなってきます。

多くの会社においては、販売費及び一般管理費の中で占める割合が大きいことから、人員増強にかかる費用を見積もった上で予算を確保しましょう。

【前提条件】

●1人(業務実行人員1人/財務・経理・社内システムサイト運営0人/アルバイト0人)

●1人当たりの売上高@130万(=130万/業務実行人員1人)を維持しつつ、アルバイトを雇用後に正社員化、2人体制で売上増加に対応したい

●月当たり50万円の人件費の増額(業務実行人員@25万円×2人)と採用広告費用30万円・採用諸経費30万円×1人分の確保

【必要資金】

●従業員雇用維持必要額105万円=役員以外の人員1人×25万×3ケ月+採用広告費30万+諸経費30万×1人

Ⅲ.納税資金準備金

設立してまもない頃は、役員報酬額を適正に設定することで、法人税等の支出が抑えられる会社も多いですが、3期目くらいから会社も黒字化してきますので、法人税等の支払の準備も必要となってきます。

また、消費税の支払いについても準備が必要です。特に消費税については、会社が赤字であってもそれなりの大きい金額の支払が生じますので、積立口座を開設するなどをして期中からの準備が必要になってきます。

【前提条件】

●法人税等 第4期 45万円 (第3期末時点の青色申告欠損金0万円)

●消費税等 第4期 62万円 (第3期より消費税の納税義務者・簡易課税第5種(仕入税額控除率50%))

【必要資金】

●納税準備資金必要額=107万円

Ⅳ.利益計画概要

年間のおおよその計画を作ることは必須です。計画からズレた原因を分析して改善しましょう。

| 単位:千円 | |||||||

| 1期(実績) | 2期(実績) | 3期(実績) | 4期 | 5期 | 6期 | 7期 | |

| Ⅰ.月平均売上 | 1,000 | 1,100 | 1,200 | 1,300 | 2,600 | 2,800 | 3,000 |

| 利益率(50%計算) | 500 | 550 | 600 | 650 | 1,300 | 1,400 | 1,500 |

| 月平均販管費 | 500 | 500 | 500 | 500 | 500 | 500 | 500 |

| 月平均役員報酬額 | 300 | 300 | 300 | 400 | 800 | 862 | 923 |

| 対前年売上増加率 | - | 110.0% | 109.1% | 108.3% | 200.0% | 107.7% | 107.1% |

| Ⅱ.月平均営業利益 | 0 | 50 | 100 | 150 | 800 | 900 | 1,000 |

| 営業利益率 | - | - | 15.8% | 11.5% | 30.8% | 32.1% | 33.3% |

| 年間利益額 | 0 | 600 | 1,200 | 1,800 | 9,600 | 10,800 | 12,000 |

| 欠損金額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ⅲ.法人税等(25%計算) | - | 150 | 300 | 450 | 2,400 | 2,700 | 3,000 |

| 消費税(8%・10%計算) | - | - | 576 | 624 | 1,248 | 1,344 | 1,440 |

| 合計税額 | - | 150 | 876 | 1,074 | 3,648 | 4,044 | 4,440 |

| Ⅳ.業務実行人員数 | 1 | 1 | 1 | 1 | 2 | 2 | 2 |

| アルバイト数 | 1 | 1 | 1 | 1 | 0 | 0 | 0 |

| 従業員数 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| 役員数 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Ⅴ.1人あたり売上高(Ⅰ/Ⅳ) | 1,000 | 1,100 | 1,200 | 1,300 | 1,300 | 1,400 | 1,500 |

借入可能額の目安

| ●年間売上高の40パ-セント | ||||||

| 年間売上高 | 借入残高 | 借入目安額 | ||||

| 5,180,000 | 1,000,000 | 4,180,000 | ||||

| ●借入金の残高が月商の3ヶ月分以上になると、おカネを借り過ぎであり、銀行から融資を受けることもむずかしくなる | ||||||

| 売上3ケ月分 | 借入残高 | 判定 | ||||

| 3,237,500 | > | 1,000,000 | ○ | |||

| ●将来キャッシュフロ-(利益+減価償却費) | ||||||

| 第三期利益 | 減価償却 | 年間増加CF | 返済期間 | 5年増加CF | 判定 | |

| 1,200,000 | 0 | 1,200,000 | 5年 | 6,000,000 | ◎ | |

| ●正常運転資金 | ||||||

| 債務償還年数=(銀行借入金の残高ー現金預金の残高ー正常運転資金)÷簡易キャッシュフロー | ||||||

| ※正常運転資金=売掛債権+たな卸資産ー買入債務 | ||||||

| 借入残高 | 現預金残高 | 簡易CF | 債務償還年数 | |||

| 4,000,000 | 3,000,000 | 1,200,000 | 0.83 | |||

| ●チェック項目 | ||||||

| ①簡易CF=税前利益+減価償却がプラスか | ||||||

| ②債務超過でないか=資産より負債が大きくなっていいないか? | ||||||

| ③債務償還年数が10年未満か? | ||||||

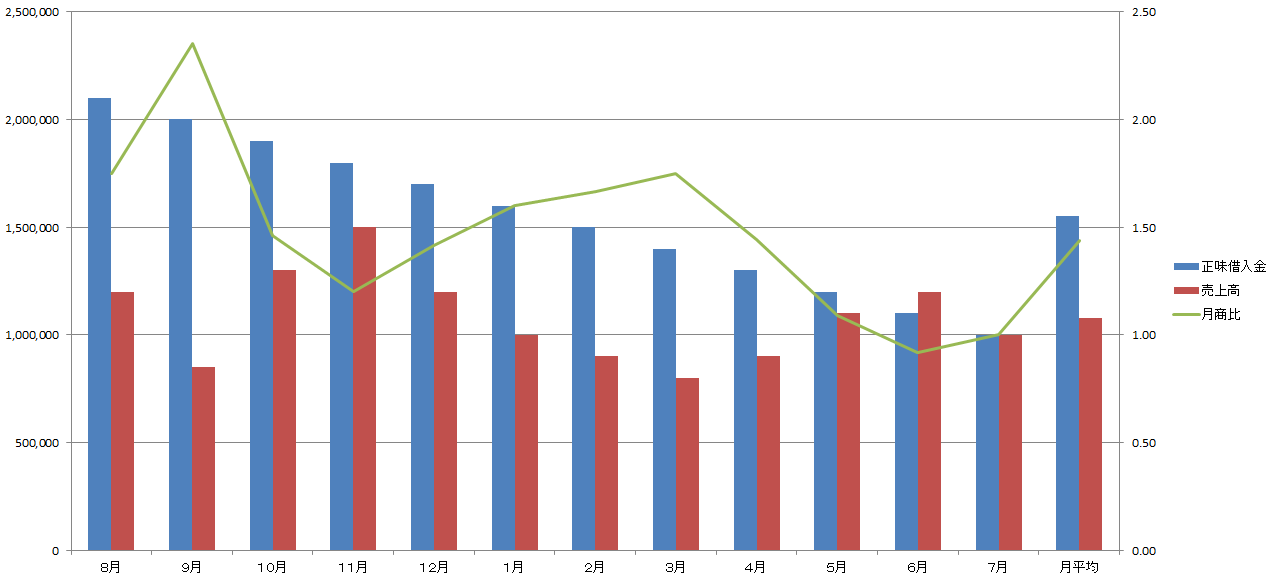

| 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 月平均 | |

| 正味借入金 | 2,100,000 | 2,000,000 | 1,900,000 | 1,800,000 | 1,700,000 | 1,600,000 | 1,500,000 | 1,400,000 | 1,300,000 | 1,200,000 | 1,100,000 | 1,000,000 | 1,550,000 |

| 売上高 | 1,200,000 | 850,000 | 1,300,000 | 1,500,000 | 1,200,000 | 1,000,000 | 900,000 | 800,000 | 900,000 | 1,100,000 | 1,200,000 | 1,000,000 | 1,079,167 |

| 月商比 | 1.75 | 2.35 | 1.46 | 1.20 | 1.42 | 1.60 | 1.67 | 1.75 | 1.44 | 1.09 | 0.92 | 1.00 | 1.44 |